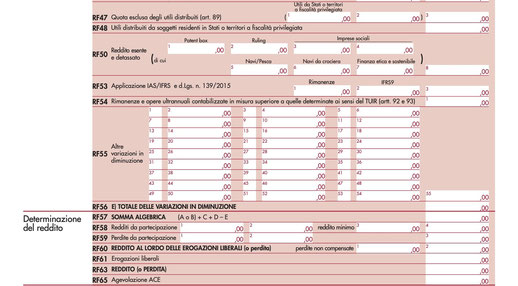

Il rigo RF55 del modello SC 2019 predisposto dall’Agenzia delle Entrate è quello dedicato alle variazioni in diminuzione del reddito d’impresa tra cui i benefici di superammortamento e iperammortamento.

Come sappiamo, la disciplina di questi due incentivi è cambiata più volte nel corso degli anni. Per questa ragione esistono diversi codici da utilizzare nel modello SC 2019.

Il superammortamento

I codici da utilizzare per il superammortamento sono due: il codice 50 e il codice 57.

Il codice 50 serve per indicare le quote relative al superammortamento di cui si sta fruendo in virtù della legge che ha istituito questo incentivo (art. 1, commi 91 e 92, della legge 28 dicembre 2015, n. 208), che prevedeva la maggiorazione del 40% del costo dei beni materiali strumentali acquisiti dal 15 ottobre 2015 al 31 dicembre 2016.

Lo stesso codice si applica anche alla prima proroga con modifiche contenuta nella legge di bilancio 2017 (art. 1, comma 8, della legge 11 dicembre 2016 n. 232), che lasciava la maggiorazione al 40% escludendo però i veicoli e gli altri mezzi di trasporto. Questa proroga si applicava agli investimenti effettuati entro il 31 dicembre 2017, ovvero entro il 30 giugno 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risultasse accettato dal venditore e fosse avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Il codice 57 si applica invece al “nuovo” superammortamento con agevolazione ridotta al 30%. Introdotto dalla legge di bilancio 2018 (art. 1, comma 29, legge 27 dicembre 2017, n. 205), questo incentivo vale per investimenti effettuati dal 1 gennaio 2018 al 31 dicembre 2018, ovvero entro il 30 giugno 2019, a condizione che entro la data del 31 dicembre 2018 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Non esistono ancora, naturalmente, i codici per il “nuovissimo” superammortamento introdotto dal Decreto Crescita e in vigore per gli investimenti effettuati a partire dal 1 aprile 2019. Trattandosi di una maggiorazione al 130% come nell’edizione precedente, è probabile che andrà utilizzato sempre il codice 57.

Ricordiamo che, nel caso in cui sia il primo anno in cui il bene viene dichiarato, occorre calcolare solo il 50% della prima quota di ammortamento.

L’iperammortamento

Anche per l’iperammortamento per i beni materiali sono previsti due codici, ai quali si aggiungono altri due codici per la maggiorazione “accessoria” per gli investimenti in beni immateriali. Infine c’è un codice da utilizzare nel caso in cui si sia perso il diritto alla maggiorazione in caso di vendita o destinazione del bene a struttura produttiva situata all’estero.

Il codice 55 è quello con il quale occorre indicare la maggiorazione del 150% delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni materiali strumentali nuovi compresi nell’elenco di cui all’allegato A annesso alla legge 11 dicembre 2016, n. 232. Il periodo temporale di riferimento degli investimenti è dal 1 gennaio 2017 al il 31 dicembre 2017, ovvero entro il 30 settembre 2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione (art. 1, comma 9, della legge 11 dicembre 2016, n. 232).

Il codice 58 è invece quello con il quale indicare la maggiorazione, sempre del 150%, di cui si fruisce in virtù della proroga contenuta nella legge di bilancio per il 2018 (art. 1, comma 30, legge 27 dicembre 2017, n. 205) e cioè per gli investimenti effettuati entro il 31 dicembre 2018, ovvero entro il 31 dicembre 2019, a condizione che entro la data del 31 dicembre 2018 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

L’agevolazione per i beni immateriali

Il codice 56 è relativo alla maggiorazione del 40% delle quote di ammortamento e dei canoni di locazione finanziaria relativi al costo di acquisizione dei beni immateriali strumentali compresi nell’elenco di cui all’allegato B per gli investimenti associati a quelli indicati nel codice 55 (ricordiamo infatti che si può fruire di questa agevolazione solo in presenza di almeno un investimento in un bene materiale agevolato).

Il codice 59 è relativo alla maggiorazione del 40% delle quote di ammortamento e dei canoni di locazione finanziaria relativi al costo di acquisizione dei beni immateriali strumentali compresi nell’elenco di cui all’allegato B per gli investimenti associati a quelli indicati nel codice 58.

Ricordiamo che in virtù della legge di bilancio per il 2019 (comma 229 dell’art. 1 della legge 30 dicembre 2018, n. 145) la maggiorazione per gli investimenti da iscrivere ai codici 56 e 59 si estende anche ai costi sostenuti a titolo di canone per l’accesso, mediante soluzioni di cloud computing, a beni immateriali di cui all’allegato B della medesima legge, limitatamente alla quota del canone di competenza del singolo periodo d’imposta di vigenza della disciplina agevolativa.

I beni ceduti o destinati a strutture all’estero

L’ultimo codice di cui tenere conto è quello relativo al caso in cui si sia perso il diritto alla maggiorazione in caso di vendita o destinazione del bene a struttura produttiva situata all’estero, in virtù delle previsioni contenute nel cosiddetto Decreto Dignità (art. 7, comma 2, del decreto legge 12 luglio 2018, n. 87, convertito, con modificazioni, dalla legge 9 agosto 2018, n. 96).

In tal caso occorre utilizzare il rigo RF31, dove vanno indicate le variazioni in aumento, nel quale scrivere il codice 62. L’importo da segnare sarà pari alle maggiorazioni delle quote di ammortamento complessivamente dedotte qualora nel corso del periodo di fruizione della maggiorazione i beni agevolati vengano ceduti a titolo oneroso o destinati a strutture produttive situate all’estero, anche se appartenenti alla stessa impresa.

Scrivi commento