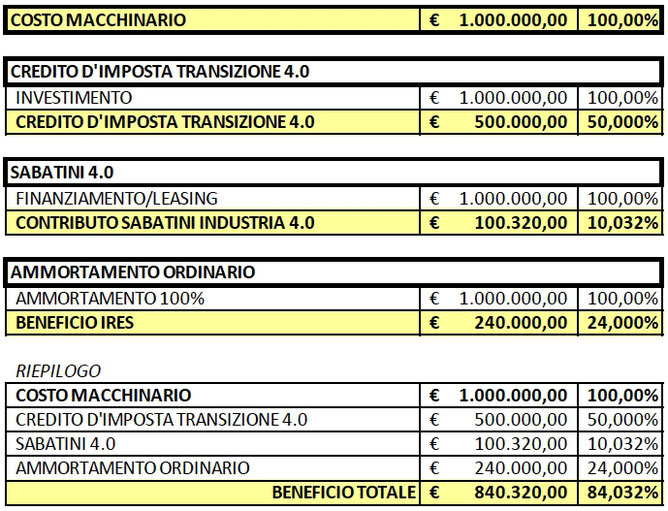

Credito d'Imposta beni 4.0

Con i commi da 185 a 197 dell'art. 1 della Legge di bilancio 2020 (Legge 160/2019) ed il nuovo Piano Transizione 4.0, le agevolazioni per gli investimenti Industria 4.0 (Allegato A e Allegato B alla legge 232/2016) sono cambiate. Addio a Iperammortamento e Superammortamento, partono i crediti di imposta.

I commi da 1054 a 1065 dell'art. 1 della Legge di bilancio 2021 (Legge 178/2020), prevedono una proroga delle principali misure del Piano Transizione 4.0 con la duplice finalità di sostenere i processi di transizione ecologica e sostenibilità ambientale delle imprese e di rilanciare il piano degli investimenti in fase di arresto a causa della pandemia Covid-19, con un orizzonte temporale biennale 2021/2022. Per il credito d’imposta beni strumentali (commi da 1054 a 1058) le novità più rilevanti consistono in un potenziamento della misura valevole già per gli investimenti in corso effettuati dal 16/11/2020, l’accorciamento del periodo di fruizione dell’agevolazione a 3 anni, e l’anticipazione del momento di fruizione dall’anno di entrata in funzione o interconnessione (in sostituzione della precedente normativa che prevedeva la compensabilità a partire dall’01/01 dell’anno successivo).

Il comma 44 dell'art. 1 della Legge di bilancio 2022 (Legge 234/2021), dispone la proroga al 2025 del credito d'imposta per i beni strumentali 4.0, con la riduzione dell'aiuto per gli investimenti effettuati a partire dal 2023.

Beneficiari

Tutti i soggetti titolari di reddito d’impresa, indipendentemente dalla natura giuridica, dalla dimensione aziendale e dal settore economico in cui operano.

Spese ammissibili

Investimenti "effettuati" per:

Allegato A:

1. Beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e azionamenti (macchine utensili; robot, robot collaborativi e sistemi multi‐robot; macchine, strumenti e dispositivi per carico e scarico, movimentazione, pesatura e cernita automatica; dispositivi di sollevamento e manipolazione automatizzati, AGV e sistemi di convogliamento e movimentazione flessibili; magazzini automatizzati). Per differenziare le “macchine 4.0” (iper ammortizzate) da quelle standard (super ammortizzate) devono essere rispettati 5 criteri obbligatori e 2 aggiuntivi (c.d. 5+2);

2. Sistemi per l'assicurazione della qualità e della sostenibilità (sistemi di misura; monitoraggio; marcatura e tracciabilità; etichettatura, identificazione o marcatura; filtri e sistemi di trattamento e recupero di acqua, aria, olio, sostanze chimiche, polveri con sistemi di segnalazione);

3. Dispositivi per l'interazione uomo macchina e per il miglioramento dell'ergonomia e della sicurezza del posto di lavoro in logica "4.0" (banchi e postazioni di lavoro; sollevamento/traslazione; dispositivi wearable, apparecchiature di comunicazione; dispositivi di realtà aumentata e virtual reality; HMI)

Allegato B:

Beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali "Industria 4.0" (sistemi EDM, PDM, PLM, Big Data Analytics; sistemi di comunicazione intra‐fabbrica, bus di campo/ fieldbus, sistemi SCADA, sistemi MES, sistemi CMMS, soluzioni innovative con caratteristiche riconducibili ai paradigmi dell'IoT e/o del cloud computing); Industrial Internet of Things; cybersystem e cybersecurity).

Dal 16 novembre 2020 sono ammessi anche beni immateriali ordinari (software non 4.0) con maggiorazione in caso di strumenti e dispositivi tecnologici per lo smart working.

Momento di effettuazione

il momento di effettuazione individua il trasferimento della proprietà del bene, ovvero il DDT - Documento di Trasporto per i beni semplici o il verbale di collaudo per i beni complessi che necessitano di installazione e collaudo.

Ai fini dell'inquadramento in una Legge o in un'altra, conta anche l'ordine/conferma d'ordine e l'acconto se superiore al 20% del bene: ad esempio macchina ordinata il 30/11/2021 con acconto 20%, consegnata ed installata il 30/05/2022 si inquadra nella Legge 178/2020 con credito d'imposta 50% (Investimento "prenotato" con conferma d'ordine/acconto 20% entro il 31/12/2021 ed effettuato entro il 31/12/2022), stessa esempio se verbale collaudo il 30/01/2023 si inquadra nella Legge 178/2020 con credito d'imposta 40% (Investimento "prenotato" con conferma d'ordine/acconto 20% entro il 31/12/2022 ed effettuato entro il 30/11/2023).

Agevolazione

Il Credito d’imposta è pari a:

Beni materiali 4.0

- Investimenti 2020 (o fino al 30/06/2021 con prenotazione entro 31/12/2020):

- 40% fino a 2,5 milioni di euro

- 20% oltre 2,5 milioni di euro e fino a 10 milioni di euro

- Investimenti 2021 (o fino al 31/12/2022 con prenotazione entro 31/12/2021):

- 50% fino a 2,5 milioni di euro

- 30% oltre 2,5 milioni di euro e fino a 10 milioni di euro

- 10% oltre 10 milioni di euro e fino a 20 milioni di euro

- Investimenti 2022 (o fino al 30/06/2024 con prenotazione entro 31/12/2022):

- 40% fino a 2,5 milioni di euro

- 20% oltre 2,5 milioni di euro e fino a 10 milioni di euro

- 10% oltre 10 milioni di euro e fino a 20 milioni di euro

- Investimenti 2023-2025 (o fino al 30/06/2026 con prenotazione entro 31/12/2025):

- 20% fino a 2,5 milioni di euro

- 10% oltre 2,5 milioni di euro e fino a 10 milioni di euro

- 5% oltre 10 milioni di euro e fino a 20 milioni di euro

Beni immateriali

- Investimenti 2020:

- 15% fino a 700.000 euro

- Investimenti 2021-2023 (o fino al 30/06/2024 con prenotazione entro 31/12/2023):

- 20% fino a 1 milioni di euro (50% per investimenti "2022").

Con il cosiddetto Decreto aiuti o Decreto energia, approvato il 2 maggio 2022 dal Consiglio dei Ministri, il Governo è intervenuto sull’aliquota in vigore per investimenti in beni immateriali 4.0, alzandola al 50%. La disposizione si applica agli investimenti effettuati a decorrere dal 1° gennaio 2022 e fino al 31 dicembre 2022, ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

- Investimenti 2024 (o fino al 30/06/2025 con prenotazione entro 31/12/2024):

- 15% fino a 1 milioni di euro

- Investimenti 2025 (o fino al 30/06/2026 con prenotazione entro 31/12/2025):

- 10% fino a 1 milioni di euro

A differenza della precedente agevolazione ex L. 160/2019, dal 2021 vengono inclusi nell’ambito oggettivo di applicazione del nuovo credito d’imposta anche gli investimenti in nuovi beni immateriali diversi da quelli elencati nell’Allegato B alla L. 232/2016. Ciò, si legge nella Relazione al Ddl. di bilancio, al fine di promuovere un avanzamento digitale delle imprese italiane anche attraverso il ricorso a software, sistemi, piattaforme e applicazioni non riconducibili al processo di “Trasformazione 4.0”.

Il credito d’imposta è utilizzabile esclusivamente in compensazione modello F24, in 3 quote annuali di pari importo (per investimenti 2020 invece 5 quote beni materiali e 3 quote beni immateriali).

Specifiche e dettagli di approfondimento

Perizia giurata e asseverata

Allegato A e Allegato B