Credito d'Imposta beni 5.0

Il Decreto-Legge 2 marzo 2024, n. 19 (c.d. DL PNRR), contiene all’articolo 38 anche la norma sul credito d'imposta relativo al piano transizione 5.0, valido per gli investimenti 2024 e 2025.

Il successivo decreto del Ministro delle Imprese e del Made in Italy del 24 luglio 2024 (pubblicato nella Gazzetta Ufficiale n. 183 del 6 agosto 2024), disciplina le modalità attuative del Piano Transizione 5.0, previsto dall’ art. 38 del D.L. 19/2024.

Il Decreto direttoriale MIMIT 6 agosto 2024 disciplina i termini e le modalità di presentazione delle domande per il Credito d'imposta "Transizione 5.0".

La circolare operativa MIMIT-GSE n. 25877 del 16 agosto 2024 contiene le linee guida per l’implementazione del piano Transizione 5.0:

La normativa riconosce un credito d’imposta alle imprese che effettuano nuovi investimenti in strutture produttive, ubicate nel territorio dello Stato italiano, nell’ambito di progetti di innovazione da cui consegua una riduzione dei consumi energetici.

Risorse

La dotazione complessiva del Piano ammonta a 6,3 miliardi di euro, previsti dal Piano nazionale di ripresa e resilienza (PNRR Missione 7 – Investimento 15: “Repower EU”).

Si noti che le risorse sono state suddivise in parti uguali per i due anni (3.118.500 per ciascun anno, oltre ai 63.000.000 che spettano al Mimit per la realizzazione della piattaforma). Questo è stato pensato verosimilmente per impedire l’esaurimento di tutto il plafond nel primo anno, lasciando così spazio anche a chi investirà nel 2025.

In particolare, i 6,3 miliardi sono distribuiti in questo modo

- 3.780 milioni per i beni strumentali

- 1.890 milioni per autoconsumo e autoproduzione

- 630 milioni per la formazione

Tali somme vanno a sommarsi a quelli già stanziati in precedenza per gli investimenti 4.0: ciò significa che per sostenere gli investimenti delle imprese in tecnologia digitale e risparmio energetico, ci saranno quindi quasi 13 miliardi nei prossimi due anni.

Beneficiari

Possono beneficiare dell’agevolazione tutte le imprese residenti nel territorio dello Stato e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico di appartenenza, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito dell’impresa.

Sono escluse specificamente le imprese in liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposizione ad altra procedura concorsuale o che hanno ricevuto sanzioni interdittive; si richiede inoltre il rispetto delle norme sulla sicurezza e i contributi previdenziali.

Progetti di innovazione

Sono agevolabili i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 aventi ad oggetto:

- beni materiali e immateriali nuovi strumentali all’esercizio d’impresa di cui agli allegati A e B alla legge 11 dicembre 2016, n. 232 (beni Industria 4.0);

- beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, anche a distanza, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta;

- attività di formazione finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi.

I progetti di innovazione così composti sono ammissibili a condizione che esclusivamente dagli investimenti sub a) consegua complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale non inferiore al 3% ovvero una riduzione dei consumi energetici del processo interessato dall’investimento non inferiore al 5%.

Per cui, per accedere all’incentivo, occorre che si verifichino le seguenti condizioni:

- Effettuare un investimento in almeno uno dei beni strumentali materiali e immateriali di cui al piano Industria 4.0. I beni devono quindi essere interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

- Che questi investimenti 4.0 conseguano una riduzione dei consumi come previsto dalla normativa.

- A questo punto possono essere “trainati” gli investimenti per autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo e attività di formazione (ne consegue ad esempio che un investimento in fotovoltaico per autoconsumo che da solo – senza un investimento 4.0 interconnesso a valle - non sarà mai ammissibile al credito d’imposta)

Si evidenzia che l’allegato B, quello dedicato ai software, è stato ampliato, prevedendo l’ammissibilità agli incentivi anche per

- software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Di fatto si tratta dei sistemi di monitoraggio dei consumi, anche se parte di un più ampio sistema ERP.

Il medesimo soggetto beneficiario può completare in ciascuna annualità (2024 o 2025), uno o più progetti di innovazione con investimenti in una o più strutture produttive, nel limite massimo complessivo di costi ammissibili pari a 50.000.000 di euro.

Beni 4.0

Ai fini dell’individuazione degli investimenti agevolabili si applicano le disposizioni di cui all’articolo 1, commi da 1051 a 1065, della legge n. 178/2020 (così come modificata dall’art. 1, comma 44, della legge 234/2021).

Si ricorda che l’articolo 1, comma 1053, della legge 178/2020 esclude:

- beni indicati all’articolo 164, comma 1, del TUIR;

- beni con coefficiente di ammortamento inferiore al 6,5%;

- fabbricati e costruzioni;

- beni di cui all’allegato 3 annesso alla legge 28 dicembre 2015, n. 208;

- beni gratuitamente devolvibili delle imprese operanti in concessione e a tariffa nei settori dell'energia, dell'acqua, dei trasporti, delle infrastrutture, delle poste, delle telecomunicazioni, della raccolta e depurazione delle acque di scarico e della raccolta e smaltimento dei rifiuti.

Beni per autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo

Sono agevolabili i beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo localizzati sulle medesime particelle catastali su cui insiste la struttura produttiva, ovvero localizzati su particelle catastali differenti, a condizione che siano connessi alla rete elettrica per il tramite di punti di prelievo (POD) esistenti e riconducibili alla medesima struttura produttiva, ovvero, nei casi di cui all’articolo 30, comma 1, lettera a), numero 2), del decreto legislativo n. 199/2021, localizzati nella medesima zona di mercato su cui insiste la struttura produttiva.

Ricadono nell’applicazione della misura gli investimenti relativi a impianti di produzione di energia elettrica da fonti rinnovabili oppure energia rinnovabile, vale a dire proveniente da fonti di energia non fossili, quale energia eolica, solare fotovoltaico, e geotermica, energia dell'ambiente, energia mareomotrice, del moto ondoso e altre forme di energia marina, energia idraulica destinati a sopperire al fabbisogno energetico.

Con riferimento all'autoproduzione e all'autoconsumo di energia da fonte solare, sono considerati ammissibili esclusivamente gli impianti con moduli fotovoltaici di cui all'articolo 12, comma 1, lettere a), b) e c) del decreto-legge n. 181/2003, ovvero moduli fotovoltaici prodotti negli Stati membri dell'Unione europea (quindi esclusi ad esempio moduli asiatici ) con le seguenti caratteristiche:

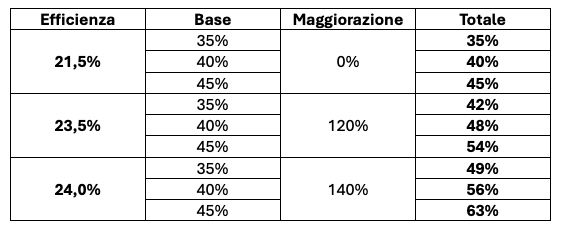

a. moduli fotovoltaici con un'efficienza a livello di modulo almeno pari al 21,5%;

b. moduli fotovoltaici con celle, con un'efficienza a livello di cella almeno pari al 23,5%;

c. moduli composti da celle bifacciali ad eterogiunzione di silicio o tandem con un'efficienza di cella almeno pari al 24,0%.

Gli investimenti in impianti che comprendono i moduli di cui alle lettere b) e c) concorrono a formare la base di calcolo del credito d'imposta per un importo pari, rispettivamente, al 120% e 140% del loro costo.

Nelle more della formazione del registro di cui all'articolo 12, comma 1, del decreto-legge 181/2023, sono agevolabili gli impianti con moduli fotovoltaici che, sulla base di apposita attestazione rilasciata dal produttore, rispettino i requisiti di carattere tecnico e territoriale previsti dalle lettere a), b) e c) del medesimo articolo 12.

Sono ritenute ammissibili le spese riguardanti:

- i gruppi di generazione dell’energia elettrica;

- i trasformatori posti a monte dei punti di connessione della rete elettrica, nonché i misuratori dell’energia elettrica funzionali alla produzione di energia elettrica;

- gli impianti per la produzione di energia termica utilizzata esclusivamente come calore di processo e non cedibile a terzi, con elettrificazione dei consumi termici, alimentata tramite energia elettrica rinnovabile autoprodotta e autoconsumata ovvero certificata come rinnovabile attraverso un contratto di fornitura di energia rinnovabile ai sensi della Delibera ARERA ARG/elt 104/11;

- i servizi ausiliari di impianto;

- gli impianti per lo stoccaggio dell’energia prodotta.

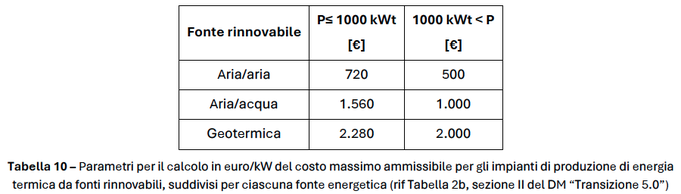

Le spese ammissibili di cui sopra, al netto di quelle sostenute per i sistemi di accumulo, sono computabili nel limite del costo di investimento massimo, pari a:

* Per la Fonte Solare (fotovoltaico) la potenza è espressa in kWp (kilo Watt picco) riferita alla somma delle potenze di picco dei moduli fotovoltaici.

** Per la fonte idraulica il costo specifico di cui alla tabella precedente è riferito alla potenza nominale delle turbine idrauliche di impianto.

In aggiunta al contributo spettante per la realizzazione degli impianti a fonti rinnovabile è possibile richiedere un contributo per le spese di acquisto e installazione di sistemi di accumulo di energia elettrica fino a un limite di spesa ammissibile pari a 900 €/kWh, adeguatamente documentate e rendicontabili e solo in presenza di impianti realizzati ex novo e non preesistenti.

Attività di Formazione

Sono agevolabili le spese per la formazione del personale a condizione che:

- siano finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi;

- rientrino nel limite del 10% degli investimenti effettuati nei beni strumentali 4.0 e finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo;

- non superino, in ogni caso, il limite massimo di spesa di 300 mila euro.

In particolare, le spese di formazione ammissibili comprendono:

- le spese relative ai formatori;

- i costi di esercizio relativi a formatori nonché al personale dipendente, ai titolari di impresa e ai soci lavoratori partecipanti alla formazione, direttamente connessi al progetto di formazione, quali le spese di viaggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature per la quota da riferire al loro uso esclusivo per il progetto di formazione, ad esclusione delle spese di alloggio diverse dalle spese di alloggio minime necessarie per personale con disabilità;

- i costi dei servizi di consulenza connessi al progetto di formazione;

- le spese di personale dipendente, nonché dei titolari di impresa e soci lavoratori, partecipanti alla formazione e le spese generali indirette per le ore durante le quali i partecipanti hanno seguito la formazione.

Le spese devono inoltre essere necessariamente erogate da soggetti esterni all’impresa, con riferimento a percorsi di durata non inferiore a 12 ore, anche nella modalità a distanza, che prevedano il sostenimento di un esame finale con attestazione del risultato conseguito.

I percorsi di formazione possono avere ad oggetto uno o più moduli negli ambiti formativi individuati nell’Allegato 2 al Decreto interministeriale 24 luglio 2024.

Intensità del beneficio

Il credito d’imposta è calcolato per ciascuna annualità, applicando alla somma degli investimenti eleggibili per scaglioni di investimento, aliquote incrementali rispetto al livello di risparmio energetico conseguito dal progetto di innovazione, alle condizioni previste dall’articolo 9 del DM “Transizione 5.0”.

il beneficio è aumentato di un importo complessivamente non superiore a 10.000 euro per le spese sostenute dalle PMI per adempiere agli obblighi di certificazione del risparmio energetico, previsti dall’articolo 15 del DM “Transizione 5.0”, e di un importo non superiore a 5.000 euro per le spese sostenute dai soggetti beneficiari non obbligati per legge alla revisione legale dei conti, per adempiere all’obbligo di certificazione contabile, previsto dall’articolo 17 del DM “Transizione 5.0”.

Vale la pena sottolineare che se un investimento in beni 4.0 ricade sotto l’ombrello della Transizione 5.0 perché conseugue un risparmio energetico, si applicheranno le norme di questo piano (e non più quelle del piano Transizione 4.0) in relazione alle tempistiche e alle modalità di fruizione dell’incentivo. In particolare:

- l’interconnessione andrà inclusa nella certificazione ex post;

- il recupero del credito potrà avvenire in un’unica quota e non in tre.

- I due incentivi condividono dunque la base dei beni, ma poi seguono strade diverse.

Il piano Transizione 4.0 resta operativo per tutti gli investimenti nei beni previsti negli allegati A e B che non generano risparmio, oppure generano risparmio sotto le soglie minime previste dal Transizione 5.0.

Per quanto riguarda autoconsumo e autoproduzione, la premessa è che, come già evidenziato, questi investimenti devono comunque far parte di un progetto di innovazione che preveda l’acquisto di beni strumentali 4.0, Se questi progetti siano di valore superiore ai 40.000 euro, è possibile trainare anche l’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo.

Per quanto riguarda i moduli fotovoltaici, l’incentivo è limitato ai soli pannelli prodotti negli Stati membri dell'Unione europea (quindi esclusi moduli asiatici ad esempio) con le seguenti caratteristiche:

a. moduli fotovoltaici con un'efficienza a livello di modulo almeno pari al 21,5%;

b. moduli fotovoltaici con celle, con un'efficienza a livello di cella almeno pari al 23,5%;

c. moduli composti da celle bifacciali ad eterogiunzione di silicio o tandem con un'efficienza di cella almeno pari al 24,0%.

È prevista una maggiorazione rispettivamente del 120% per e 140% per i moduli di cui alle lettere b) e c). Di seguito un esempio con l’aliquota base fino a 2,5 milioni:

Si arriva quindi a un incentivo potenziale del 63% (45% di aliquota massima del Transizione 5.0 con la maggiorazione del 140% della base imponibile). La maggiorazione si applica sulla sola parte relativa ai pannelli fotovoltaici.

Come si calcola il risparmio energetico

Secondo quanto disposto dall’art. 9 del DM “Transizione 5.0”, la riduzione dei consumi energetici conseguibile dalla struttura produttiva ovvero dal processo interessato dagli investimenti, da esprimere in tonnellate equivalenti di petrolio (tep), è determinata confrontando la stima dei consumi energetici annuali conseguibili per il tramite degli investimenti complessivi in beni 4.0 (situazione ex post), con i consumi energetici registrati nell’esercizio precedente a quello di avvio del progetto di innovazione (situazione ex ante), relativamente alla struttura produttiva o al processo interessato dall’investimento.

Per la situazione ex ante, le prestazioni energetiche sono calcolate sulla base di una misurazione, o di una stima operata attraverso l’analisi dei carichi energetici basata su dati tracciabili dei consumi energetici relativi all’esercizio precedente la data di avvio della realizzazione del progetto. In particolare:

- per le imprese attive, costituite da più di 12 mesi che dispongano di dati misurati sui consumi energetici ex ante, le prestazioni energetiche ex ante devono essere determinate direttamente sulla base dei dati disponibili;

- per le imprese attive, costituite da più di 12 mesi, qualora queste non dispongano di dati misurati sui consumi energetici dell’esercizio precedente la data di avvio della realizzazione del progetto, le prestazioni energetiche ex ante devono essere determinate tramite una stima operata attraverso l’analisi dei carichi energetici basata su dati tracciabili (es. schede/specifiche tecniche, modellizzazione anche attraverso l’ausilio di software, prove in situ, dati di letteratura come BREF e BAT, analisi di mercato, analisi dei volumi produttivi, etc.);

- per le imprese attive, costituite da almeno 6 mesi e per un periodo inferiore a 12 mesi, qualora queste dispongano di dati misurati sui consumi energetici dell’esercizio precedente la data di avvio della realizzazione del progetto, le prestazioni energetiche ex ante devono essere determinate sulla base dei dati disponibili riproporzionati sull’intera annualità;

- per le imprese di nuova costituzione, definite come imprese attive da meno di sei mesi dalla data di avvio del progetto di innovazione ovvero che hanno variato sostanzialmente i prodotti e servizi resi da meno di sei mesi dall’avvio del progetto di innovazione, i consumi energetici relativi all’esercizio precedente a quello di avvio del progetto di investimento sono determinati tramite:

a. la determinazione dello scenario controfattuale individuando, rispetto a ciascun investimento nei beni di cui all’articolo 6 del DM “Transizione 5.0”, almeno tre beni alternativi disponibili sul mercato, riferito agli Stati membri dell’Unione europea e dello Spazio economico europeo, nei cinque anni precedenti alla data di avvio del progetto di innovazione;

b. la determinazione della media dei consumi energetici medi annui dei beni alternativi individuati per ciascun investimento sulla base di quanto previsto alla lettera a);

c. la determinazione del consumo della struttura produttiva ovvero del processo interessato dall’investimento come somma dei consumi di cui alla lettera b).

Per la situazione ex post, le prestazioni energetiche sono determinate sulla base di una stima dei consumi energetici conseguibili per il tramite degli investimenti complessivi, relativi al progetto di innovazione, in beni 4.0. Gli strumenti utilizzati nei programmi di misura per la determinazione del risparmio energetico devono essere conformi alla direttiva europea 2014/32/UE (nuova direttiva MID) e alla normativa tecnica di settore.

Il risparmio energetico è determinato con riferimento al medesimo servizio reso, assicurando una normalizzazione rispetto alle variabili operative (es. volumi o quantità produttive, servizio erogato, etc.) e alle condizioni esterne (es. tipologia di prodotto o di servizio erogato, temperature, fattore di carico, stagionalità, etc.) che influiscono sulle prestazioni energetiche.

Per ulteriori approfondimenti, vedere la sezione Focus su struttura produttiva e processo interessato

Principio DNSH (Do No Significant Harm): Non arrecare un danno significativo

Il Dispositivo per la ripresa e la resilienza (Regolamento UE 2021/241) stabilisce che tutte le misure finanziate dai singoli Piani Nazionali di Ripresa e Resilienza (PNRR) debbano soddisfare il principio di “non arrecare danno significativo agli obiettivi ambientali” (Do No Significant Harm - DNSH); tale vincolo si è tradotto in una valutazione di conformità delle misure del PNRR al DNSH, con riferimento al sistema di tassonomia delle attività ecosostenibili (articolo 17 del Regolamento UE 2020/852).

L’applicazione in concreto del principio del DNSH alla Misura “Transizione 5.0” ha determinato un’armonizzazione degli elementi di controllo e delle modalità di verifica previste dalla “Guida operativa per il rispetto del principio del DNSH”, adottata con la circolare n. 32/2021 della Ragioneria Generale dello Stato e s.m.i., e dai relativi allegati, anche al fine di individuare gli opportuni requisiti da applicare alla misura in oggetto.

Nelle fasi di prenotazione del credito d’imposta (ex ante) e di completamento del progetto di innovazione (ex post), il soggetto beneficiario attraverso una dichiarazione sostitutiva di atto notorio, resa ai sensi del D.P.R. 445/2000 (Allegati XII e XIV) si impegna al rispetto del principio del DNSH, con riferimento agli elementi di controllo presenti nelle rispettive schede.

La menzionata dichiarazione sostitutiva di atto notorio è generata dalla Piattaforma informatica “Transizione 5.0” sulla base dei dati caricati dall’impresa beneficiaria, accompagnata dalle pertinenti check list, relative agli investimenti realizzati, compilate nelle sezioni opportune. L’eventuale documentazione a supporto dovrà essere archiviata e conservata ai fini di successivi controlli e audit.

Sulla Piattaforma informatica “Transizione 5.0”, l’Operatore provvede in fase ex ante a selezionare le schede pertinenti agli investimenti realizzati e, successivamente, in fase ex post, a confermare la selezione allegando i rispettivi documenti compilati. A tal proposito si evidenzia che, al fine di accedere alla misura Transizione 5.0, le schede A e/o B dovranno essere obbligatoriamente selezionate, mentre le restanti saranno presenti solo se previsto il rispettivo investimento.

Ai sensi del comma 1 dell’art. 5 del DM “Transizione 5.0” non sono ammissibili al beneficio i progetti di innovazione con investimenti destinati:

a) ad attività direttamente connesse all’uso dei combustibili fossili, compreso l’uso a valle, ad eccezione:

- di attività e attivi di cui alla lettera b) per i quali l’uso a valle di combustibili fossili è temporaneo e tecnicamente inevitabile per la tempestiva transizione verso un funzionamento degli stessi senza combustibili fossili;

- di attivi, quali veicoli agricoli e forestali, come definiti dal regolamento UE 2013/167 e dal regolamento UE 2016/1628, per i quali l’utilizzo di combustibili fossili è temporaneo e tecnicamente inevitabile. L’acquisto di tali beni è consentito solo se funzionale al passaggio da un veicolo con motore Stage I o precedente ad uno con motore Stage V secondo i parametri definiti dai rispettivi regolamenti;

b) ad attività nell’ambito del sistema di scambio di quote di emissione dell’Unione Europea (ETS, ovvero gli energivori) che generano emissioni di gas a effetto serra previste non inferiori ai pertinenti parametri di riferimento, stabiliti per l'assegnazione gratuita per le attività rientranti nell'ambito del Sistema di Scambio di Quote di Emissione, come previsto dal regolamento di esecuzione della Commissione (UE) 2021/447, ad eccezione dei progetti di innovazione che:

- non hanno un impatto diretto sui consumi energetici relativi a flussi di fonte che rientrano nel piano di monitoraggio della CO2 dell’attività d’impresa;

- hanno un impatto diretto sui consumi energetici relativi a flussi di fonte che rientrano nel piano di monitoraggio della CO2 dell’attività d’impresa, a condizione che le emissioni dirette di gas ad effetto serra previste al completamento del progetto di innovazione siano inferiori alle emissioni consentite a titolo gratuito nell’esercizio di riferimento del medesimo progetto. Qualora l’attività di innovazione supportata porti a emissioni di gas a effetto serra previste al completamento del progetto che non siano significativamente inferiori ai pertinenti parametri di riferimento, deve essere fornita una spiegazione dei motivi per cui ciò non è possibile;

c) ad attività connesse alle discariche di rifiuti, agli inceneritori e agli impianti di trattamento meccanico biologico, ad eccezione:

- per le attività connesse agli inceneritori, degli investimenti in impianti adibiti esclusivamente al trattamento di rifiuti pericolosi non riciclabili e ad impianti esistenti se il progetto di innovazione, potendone fornire prova per ciascun bene, sia teso ad aumentare l’efficienza energetica, catturare i gas di scarico per lo stoccaggio o l’utilizzo, o recuperare i materiali da residui di combustione, e solo se i medesimi progetti non determinino un aumento della capacità di trattamento dei rifiuti dell’impianto o un’estensione della sua durata di vita;

- per le attività connesse agli impianti di trattamento meccanico biologico, degli investimenti in impianti di trattamento meccanico biologico esistenti se il progetto di innovazione, potendone fornire prova per ciascun bene, sia teso ad aumentare l’efficienza energetica o migliorare le operazioni di riciclaggio dei rifiuti differenziati al fine di convertirle nel compostaggio e nella digestione anaerobica di rifiuti organici, e solo se i medesimi progetti non determinino un aumento della capacità di trattamento dei rifiuti dell’impianto o un’estensione della sua durata di vita;

d) ad attività nel cui processo produttivo venga generata un’elevata dose di sostanze inquinanti classificabili come rifiuti speciali pericolosi di cui al regolamento (UE) n. 1357/2014 della Commissione, del 18 dicembre 2014, e il cui smaltimento a lungo termine potrebbe causare un danno all’ambiente, ad eccezione dei progetti di innovazione che:

- non comportano un incremento dei rifiuti speciali pericolosi generati per unità di prodotto;

- generano rifiuti speciali pericolosi destinati alle operazioni di recupero o smaltimento, rispettivamente, da R1 a R12 e da D1 a D12, come definiti dagli allegati B e C nella parte IV del decreto legislativo 3 aprile 2006, n. 152;

- sono volte a siti industriali che non producono più del 50% in peso di rifiuti speciali pericolosi destinati allo smaltimento, ad eccezione dell’operazione di incenerimento come definita alla voce D10 dell’allegato B nella parte IV del decreto legislativo 3 aprile 2006, n. 152;

- sono inerenti a siti industriali che negli ultimi cinque anni hanno comunicato per non più di due annualità il superamento dei limiti previsti nell’ambito della produzione di rifiuti pericolosi nell’ambito della Comunicazione “Pollutant Release and Transfer Registers” (PRTR).

Addio all’automatismo, occorre attendere il provvedimento di concessione

C’è un’altra ragione per muoversi subito: le risorse sono definite e il Ministero attiverà un contatore (come per la Sabatini, per esempio), per cui al termine delle risorse dovrebbe scattare la chiusura.

La fruizione dell’incentivo infatti non è automatica. Verificata la documentazione, entro 10 giorni dalla ricezione della Comunicazione di completamento, il GSE rilascia la “Ricevuta di conferma del credito utilizzabile in compensazione”, fondamentale proprio a garantire al Governo che non vengano sforate le risorse disponibili.

Le Certificazioni e Comunicazioni

Le imprese dovranno produrre prima (ex ante) e dopo (ex post) aver effettuato l’investimento:

- certificazione ex ante del risparmio energetico conseguibile

- relazione tecnica ex ante, con descrizione del progetto di innovazione, contesto nel quale si realizza il progetto di innovazione, cronoprogramma degli investimenti, metodologia adottata al fine di definire le prestazioni energetiche, algoritmo per il calcolo dei risparmi, ecc.

- comunicazione di prenotazione con allegata la certificazione ex ante. Verificata la documentazione, entro 5 giorni il GSE rilascia la “Ricevuta di conferma di avvenuta prenotazione”

- comunicazione di avanzamento del progetto di innovazione, da presentare entro trenta giorni dalla Ricevuta di conferma di avvenuta prenotazione, relativa all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20% del costo di acquisizione, sia degli investimenti 4.0 sia degli investimenti trainati. La mancata presentazione della documentazione suddetta determina il mancato accoglimento della comunicazione, con conseguente riallocazione delle risorse prenotate. Verificata la documentazione, entro 5 giorni il GSE rilascia la “Ricevuta di convalida comunicazione avanzamento del progetto di innovazione (acconto 20%)”

- comunicazione di avanzamento del progetto di innovazione, per eventuale riduzione e/o incremento dell’importo degli investimenti. In caso di riduzione dell’importo di tali investimenti, nella “Ricevuta di convalida comunicazione avanzamento del progetto di innovazione (acconto 20%)” sarà indicato il nuovo e minore importo del credito d’imposta prenotato.

- certificazione ex post del risparmio energetico conseguito

- relazione tecnica ex post, con descrizione del progetto di innovazione realizzato, cronoprogramma degli investimenti, metodologia adottata al fine di definire le prestazioni energetiche, algoritmo per il calcolo dei risparmi, ecc.

- comunicazione di completamento con allegata la certificazione ex post, schede tecniche DNSH e altra documentazione prevista (perizia 4.0, certificazione contabile, ecc.), da trasmettere entro il 28 febbraio 2026. Entro 10 giorni dalla ricezione della Comunicazione di completamento, il GSE rilascia la “Ricevuta di conferma del credito utilizzabile in compensazione”

- certificazione contabile a cura del revisore dei conti

- perizia asseverata 4.0

Le comunicazioni preventive e di completamento serviranno al Ministero per tenere conto delle risorse prenotate e utilizzate.

L’ultima certificazione a cura del revisore dei conti deve attestare l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa. Le imprese non obbligate per legge alla revisione legale dei conti potranno aggiungere 5.000 euro al credito d’imposta per mitigare l’impatto di questa ulteriore spesa.

Le due certificazioni “ex ante” e “ex post” dovranno essere rilasciate da un valutatore indipendente (nel nostro TeamWork sono presenti soggetti abilitati) e riguarderanno rispettivamente l’ammissibilità e il completamento degli investimenti.

In particolare, la certificazione ex ante deve attestare la riduzione dei consumi energetici conseguibili tramite gli investimenti nei beni 4.0, non quindi la parte dell’autoproduzione e autoconsumo.

La certificazione ex post deve invece attestare “l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante e l’avvenuta interconnessione dei beni al sistema aziendale di gestione della produzione o alla rete di fornitura”. Come si può notare, anche l’interconnessione dovrà far parte di questa certificazione, indipendentemente dal valore dei beni (non è quindi prevista autocertificazione + Allegato tecnico sotto i 300.000 euro come avviene nel piano Transizione 4.0, fermo restando la completa confusione che si è creata dietro al termine autocertificazione, che non è mai da intendersi come una mera dichiarazione di possesso su carta intestata).

Solo per le piccole e medie imprese è possibile aggiungere al credito d’imposta anche le spese sostenute per la certificazione fino a un massimo di 10.000 euro.

Come si fruisce dell’incentivo

Il credito d’imposta si usa con le consuete modalità, cioè esclusivamente in compensazione tramite F24 presentato nel canale dei servizi telematici offerti dall’Agenzia delle entrate, in una o più quote entro la data del 31 dicembre 2025. L’ammontare non ancora utilizzato al 31 dicembre 2025 è utilizzabile in cinque quote annuali di pari importo.

Il credito d’imposta “non può formare oggetto di cessione o trasferimento neanche all’interno del consolidato fiscale”.

Come detto, l’avvio della fruizione non potrà in nessun caso superare la data del 31 dicembre 2025. Quindi il 31 dicembre è data che sancisce termine per l’effettuazione dell’investimento, mentre per la comunicazione di completamento e oneri documentali connessi, il termine è il 28 febbraio 2026.

Senza avere la pretesa di essere precisi, considerando che tra l’ordine, la consegna, l’installazione, l’interconnessione e l’adempimento degli oneri documentali, tra tutti le certificazioni, difficilmente passeranno meno di 3/4 mesi, possiamo dire che di fatto per sfruttare l’incentivo bisognerà sbrigarsi e in ogni caso provvedere all’avvio delle attività entro l’estate del 2025.

Una nota importante (positiva) è che mentre è indispensabile che il primo F24 venga fruito entro il 31/12/2025, laddove non si abbia sufficiente capienza per scaricare il credito d’imposta maturato, lo si potrà fare anche in cinque quote annuali di pari importo.

I beni vanno tenuti almeno 5 anni

Anche per il Transizione 5.0 è previsto il meccanismo del Recapture: “se i beni agevolati sono ceduti a terzi, destinati a finalità estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione anche se appartenenti allo stesso soggetto, nonché in caso di mancato esercizio dell’opzione per il riscatto nelle ipotesi di beni acquisiti in locazione finanziaria, entro il 31 dicembre del quinto anno successivo a quello di completamento degli investimenti, il credito d’imposta è corrispondentemente ridotto escludendo dall’originaria base di calcolo il relativo costo”.

Gli oneri documentali

Come si è visto, non mancheranno oneri a carico di chi vorrà fruire dell’incentivo, dalle due comunicazioni e certificazioni ex ante e x post, alle comunicazioni di stato avanzamento.

Ci sono poi anche oneri documentali. In particolare bisognerà conservare, pena la revoca del beneficio, la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili.

Le fatture, i documenti di trasporto e gli altri documenti relativi all’acquisizione dei beni agevolati devono contenere il codice identificativo alfanumerico univoco rilasciato in fase di prenotazione, l’espresso riferimento (dicitura) alle disposizioni di legge relative all’agevolazione.

Come visto, ci vorrà una apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti che attesti l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa.

La cumulabilità

Il credito d’imposta Transizione 5.0 è cumulabile con altri incentivi che abbiano ad oggetto i medesimi costi, a condizione che il cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’imposta regionale sulle attività produttive di cui al periodo precedente, non porti al superamento del costo sostenuto.

Non è invece cumulabile, in relazione ai medesimi costi ammissibili, con il credito d’imposta Transizione 4.0 (come detto, se si entra nell’alveo del 5.0 si esce da quello del 4.0) né con il credito d’imposta per investimenti nella ZES unica.