art. 2 del decreto-legge n. 69/2013, convertito dalla legge n. 98/2013

La misura Beni strumentali ("Nuova Sabatini") è l’agevolazione messa a disposizione dal Ministero dello Sviluppo Economico con l’obiettivo di facilitare l’accesso al credito delle imprese e accrescere la competitività del sistema produttivo del Paese.

La misura sostiene gli investimenti per acquistare o acquisire in leasing macchinari, attrezzature, impianti, beni strumentali ad uso produttivo e hardware, nonché software e tecnologie digitali.

Infine, l’articolo 1, commi 226-229, L. 160/2019 (c.d. Legge di Bilancio 2020) ha disposto il rifinanziamento, per complessivi 540 milioni di euro nel periodo 2020-2025, apportando alcune modifiche (riserva per beni 4.0; maggiorazione per investimenti in beni 4.0 al Sud; maggiorazione per investimenti in beni c.d. ecosostenibili)

Beneficiari

PMI (Piccole e Medie Imprese) iscritte al Registro delle imprese su tutto il territorio Nazionale, non in procedura di liquidazione concorsuale, operanti in tutti i settori ad esclusione di: a) attività finanziarie e assicurative (sezione K classificazione delle attività economiche ATECO 2007); b) attività connesse all’esportazione e agli interventi subordinati all’impiego preferenziale di prodotti interni rispetto ai prodotti di importazione, secondo quanto previsto dall’articolo 1, comma 2, del regolamento GBER.

Spese ammissibili

Acquisto o leasing finanziario di beni strumentali nuovi, da sostenere successivamente alla presentazione della domanda di agevolazione e da concludersi entro 18 mesi dalla data di stipula del finanziamento, di importo compreso tra e 20.000 e € 4.000.000 per ciascuna impresa beneficiaria anche se frazionato in più iniziative di acquisto. I beni strumentali nuovi devono essere riferiti alle immobilizzazioni materiali per “impianti e macchinari”, “attrezzature industriali e commerciali” e “altri beni” ovvero spese classificabili nell'attivo dello stato patrimoniale alle voci B.II.2, B.II.3 e B.II.4 dell’articolo 2424 del codice civile, come declamati nel principio contabile n.16 dell’OIC (Organismo italiano di contabilità), nonché a software e tecnologie digitali. Non sono in ogni caso ammissibili le spese relative a terreni e fabbricati, relative a beni usati o rigenerati, nonché riferibili a “immobilizzazioni in corso e acconti”

Gli investimenti devono soddisfare i seguenti requisiti:

- autonomia funzionale dei beni (esclusi componenti o parti di macchinari che non soddisfano tale requisito)

- correlazione dei beni oggetto dell’agevolazione all’attività produttiva svolta dall’impresa.

Nel settore dei trasporti le spese relative all’acquisto dei mezzi e delle attrezzature di trasporto sono ammissibili limitatamente alle imprese che esercitano attività diverse da quelle del trasporto merci su strada e del trasporto aereo.

Per ciò che riguarda gli impianti di produzione di energia si specifica che, fatta eccezione per le imprese che svolgono attività di produzione di energia, per le quali è ammissibile il singolo acquisto di un impianto di cogenerazione, mini eolico e micro-generatori, ecc, per le imprese che svolgono attività diverse dalla produzione di energia l’acquisto di un impianti di produzione di energia deve far parte di un investimento in beni strumentali all’attività svolta configurabile in una delle tipologie previste dal regolamento comunitario di riferimento. Ciò premesso, sono ammissibili alle agevolazioni gli impianti fotovoltaici (laddove rientri nel concetto di "impianti"), di cogenerazione, mini eolico (se non infissi al suolo) e micro-generatori non dotati di autonomia funzionale e reddituale, quindi da appostare nelle voci B.II.2 e B.II.3 del bilancio.

A titolo esemplificativo, rientrano tra le spese ammissibili anche: arredi; impianti/apparecchiature di riscaldamento e condizionamento comprese le relative opere murarie per le installazioni; costi accessori per il funzionamento del bene, purché capitalizzati sul costo del bene stesso, eccetto quelli relativi a dazi, altre tasse, costi e onorari di perizie e notarili; mezzi mobili destinati al trasporto in conto proprio, purché si tratti di beni strumentali ad uso produttivo, correlati all’attività svolta dall’impresa; attrezzature destinate al noleggio se riclassificati in bilancio nelle voci B.II.2 e B.II.3; acquisto di serre da parte di un'azienda agricola se considerate impianti e riclassificati nell'attivo dello stato Patrimoniale alle voci B.II.2 e B.II.3, ovvero serre mobili o stagionali prive di fondamenta stabili nel terreno, di struttura portanti fisse in vetro o muratura.

Per ciò che riguarda il software applicativo (software che mantiene una propria disciplina autonoma come bene immateriale, in quanto non strettamente necessario al funzionamento dell’hardware), si evidenzia che i beni immateriali ammissibili sono esclusivamente quelli rientranti nell'elenco dei beni immateriali di cui all'allegato 6/B alla circolare 15 febbraio 2017, n.14036 e ss. mm. ii

Sono esclusi i costi per commesse interne, beni usati, spese di funzionamento, imposte, tasse e scorte, i costi per il contratto di finanziamento, nonché singoli beni di importo inferiore a 516,46 euro, al netto dell’IVA.

In fase di realizzazione l'impresa ha facoltà di variare l’oggetto degli investimenti rispetto a quello preventivato, senza preventiva autorizzazione da parte del Ministero, a condizione che gli investimenti effettivamente sostenuti posseggano tutti i requisiti richiesti. Qualsiasi variazione degli investimenti realizzati non può comunque comportare un incremento del contributo concesso. L’impresa non può invece modificare il sistema di acquisizione dei beni dalla locazione finanziaria all’acquisto diretto o viceversa.

Agevolazione

- finanziamento o leasing di durata minimo 2 e massimo 5 anni, comprensiva del periodo di eventuale di preammortamento o di prelocazione (della durata massima di 12 mesi dalla data di stipula del finanziamento), e importo compreso tra e 20.000 e € 4.000.000 anche se frazionato in più iniziative di acquisto, per ciascuna impresa beneficiaria, erogato in un’unica soluzione, entro 30 giorni dalla stipula del finanziamento.

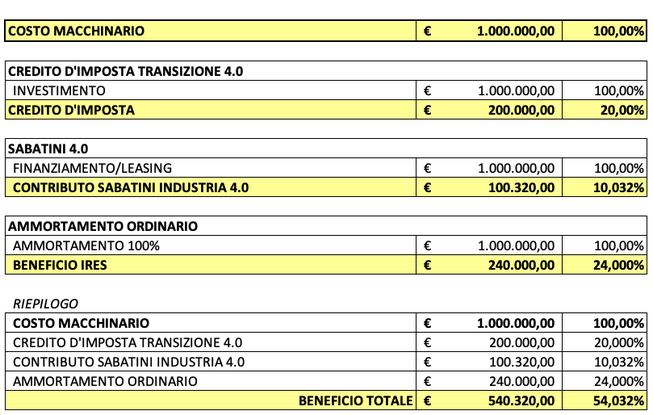

- Contributo in conto impianti erogato in un’unica soluzione, pari agli interessi calcolati al tasso del 2,75% su un piano convenzionale di ammortamento, con rate semestrali e durata di cinque anni. Per quanto riguarda gli investimenti in Industria 4.0 e "Green" il contributo è aumentato del 30% pari ad un tasso del 3,575 %. Non si tratta di un contributo in conto interessi, non dipendendo in alcun modo nè dalla durata nè dal tasso applicato dalla banca: in estrema sintesi il contributo erogato è pari al 7,55% circa per i beni ordinari e al 10% circa per i beni 4.0 e Green.

- Possibilità di intervento del Fondo Centrale di garanzia (Legge 662/96) fino all’80% del finanziamento, nei limiti e sulla base delle condizioni di operatività del Fondo.

I beni materiali e immateriali rientranti tra gli investimenti c.d. “industria 4.0” che possono beneficiare del contributo maggiorato del 30% previsto dalla legge 232 dell’11 dicembre 2016 (legge di bilancio 2017), sono individuati all’interno degli allegati 6/A e 6/B alla circolare 15 febbraio 2017 n.14036 e s.s.mm.ii.

La Nuova Sabatini è un aiuto di stato configurabile come “contributo in conto impianti” comunicato in esenzione a valere sui regolamenti comunitari relativi al settore di riferimento e, pertanto, non è in regime “de minimis”. Le agevolazioni sono concesse nei limiti dell’intensità di aiuto massima concedibile in rapporto agli investimenti previste dai regolamenti comunitari.

Procedura

- L’impresa presenta la richiesta di finanziamento (compilata in formato elettronico, unitamente all’ulteriore documentazione eventualmente necessaria, sottoscritta mediante firma digitale, esclusivamente a mezzo posta elettronica certificata (PEC) agli indirizzi di PEC delle banche/intermediari finanziari. È fatto divieto di presentare in via contestuale una domanda di agevolazione per lo stesso bene a due o più banche/intermediari finanziari.

- Ciascuna banca o intermediario finanziario, verificata la regolarità formale e i requisiti dimensionali, trasmette al Ministero, una sola volta su base mensile, la richiesta di prenotazione dei fondi

- Il Ministero, seguendo l’ordine cronologico di presentazione, prenota il contributo.

- Le richieste di erogazione sono evase dal Ministero entro un termine di 30 giorni dalla data di ricezione della domanda, fatti salvi i tempi necessari per l’acquisizione delle certificazioni rilasciate da altri soggetti pubblici (es. documentazione antimafia che di norma ci mette 45 giorni).

- La liquidazione del contributo è subordinata: a) al completamento dell’investimento; b) all’inoltro delle apposite richieste di erogazione in formato digitale.

NB. I dati del contatore MiSe si riferiscono alle risorse complessive e non a quelle dell'anno (infatti sarebbe impensabile che le risorse annue siano di oltre 4 miliardi)

Specifiche e dettagli di approfondimento

Allegato A e Allegato B